前言

2026年5月9日,国家金融监督管理总局北京监管局对民生银行信用卡中心开出190万元罚单,直指其业务制度缺失、可疑交易监测不力、代还款管控缺位、额度管理不审慎四大问题。这不是民生银行信用卡中心第一次站上监管的”黑榜”——早在2022年6月,该中心就因信用卡催收严重违规被罚80万元,并”郑重承诺”全面整改。不到四年,两次被罚,四大分中心接连”踩雷”,整改承诺沦为空话。这件事,值得所有从业者深思。

作为一名在支付行业摸爬滚打五年的从业者,我见过太多类似的”合规轮回”:出了事,认罚,承诺整改,然后不了了之。民生银行信用卡中心这次被罚,表面是监管力度加大,深层是整个行业合规体系建设的滞后。今天这篇文章,我就从实战角度,把这次事件的来龙去脉、行业警示,一次性说透。

一、四张罚单:民生银行信用卡中心的违规轨迹

1.1 2022年6月:催收违规首次被罚

民生银行信用卡中心的合规问题,并非始于今日。早在2022年6月,北京监管局就因”信用卡催收严重不审慎”对该中心罚款80万元。彼时,民生银行在临时信息披露报告中表态:”已责成信用卡中心严肃开展整改问责工作,切实提高合规意识,加强合规风险管控,依法合规经营展业。”

四年过去了,这份承诺,兑现了多少?

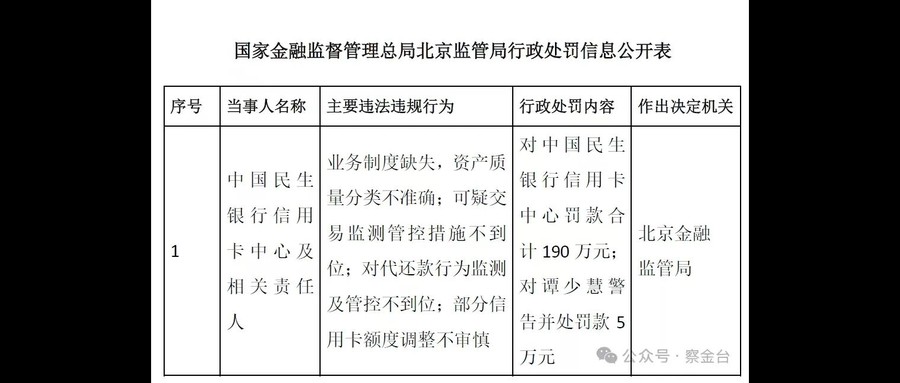

1.2 2026年5月9日:190万罚单背后的四大罪状

2026年5月的这张190万元罚单,揭开了更严重的合规漏洞:

| 违规类型 | 具体问题 | 风险等级 |

|---|---|---|

| 资产质量管理 | 业务制度缺失,分类不准确 | 高 |

| 可疑交易监测 | 管控措施不到位 | 极高 |

| 代还款管控 | 监测及管控不到位 | 极高 |

| 额度管理 | 部分调整不审慎 | 中 |

这里我要特别说一说”代还款管控不到位”这条。 代还款业务是信用卡领域的灰色地带,说白了就是有人帮你把到期账单”垫还”进去,再刷出来,银行从中收取手续费。这个业务长期游走在法律边缘,是监管明确打击的对象。民生银行信用卡中心在这个环节管控不到位,意味着什么?意味着他们的风控系统存在明显漏洞。

1.3 各地分中心:按下葫芦起了瓢

总中心被罚的同时,各地分中心也没闲着:

- 2025年12月,宁波分中心:客户信息管理不到位,被罚30万元

- 2025年11月,新乡分中心:违规变更营业场所,被罚20万元

- 2024年6月,宁波分中心:外包合作机构管理薄弱、员工行为管理不到位,被罚70万元

从总中心到分中心,从资产质量到外包管理,几乎没有一块是干净的。 这不是个别问题,而是系统性的合规失控。

二、高管”反差”:台上喊治理,台下先被罚

这次罚单中,有一个细节让市场哗然:被处罚的责任人谭少慧,时任民生银行信用卡中心副总裁,分管风控与合规。据公开信息,这位高管曾在公开场合大声疾呼要联手治理信用卡黑灰产、建立行业共享机制。

讽刺的是,话音刚落,自己先因黑灰产监测不到位领到了罚单。

这个”反差”不是个案。在支付行业久了,你会发现一个规律:越是大张旗鼓宣传合规的高管团队,实际合规执行往往越薄弱。 因为真正扎实的合规体系,不需要靠口号来彰显,它体现在每一个业务环节的细节里。

那么,高管喊合规、实际违规,问题出在哪?

第一,合规成了对外公关,不是内部治理。 有些机构把合规当成”面子工程”,对外喊得响亮,内部流程和系统却没有真正建立起来。

第二,业绩压力挤压合规空间。 信用卡中心背负着发卡量、交易额、透支余额等KPI指标,当业绩压力和合规要求冲突时,合规往往被牺牲。

第三,责任机制不清晰。 出了问题,高管可以推给”下属操作失误”,制度可以推给”历史遗留问题”,真正追责到人的案例少之又少。

三、监管背景:这次被罚不是巧合

民生银行这次被罚,有一个重要背景——公安部和国家金融监督管理总局正联手部署新一轮金融黑灰产打击行动,信用卡代还款正是重点打击对象。民生的这张罚单,刚好成了严打启动后的典型案例。

这释放了一个明确信号:监管的容忍度正在降低,违规成本正在上升。

2024年全年,民生银行信用卡透支余额4772.47亿元,比上年末减少107.26亿元。业绩下滑叠加合规问题频发,让民生银行信用卡业务陷入”量价双杀”的困境。

对整个行业来说,这意味着什么?

过去那种”边发展边整改”、”先发展后规范”的思路,已经走不通了。监管的态度很明确:合规是发展的前提,不是发展的代价。

四、行业警示:合规不能只是口号

4.1 整改必须落在流程上,不能停在承诺里

民生银行2022年承诺整改,2026年再次被罚,整改承诺沦为空话。承诺不等于整改,口号不等于执行。 真正的合规整改,需要落实到业务流程、系统建设、人员培训、绩效考核的每一个环节,而不是一份声明,一场大会。

4.2 各地分中心的合规管理,不能成为”法外之地”

民生银行信用卡中心总中心被罚的同时,各地分中心也是”雷区密布”。分中心的合规管理,是很多银行信用卡机构的薄弱环节。 总行有合规部,分中心往往只有几个兼职人员,监管的触手够不到,违规行为就有了生存空间。

4.3 可疑交易监测,是信用卡风控的核心战场

在反洗钱和反欺诈日益重要的今天,可疑交易监测是信用卡风控的生命线。民生银行被罚的”可疑交易监测管控措施不到位”,直接暴露了其风控系统的短板。一套合格的可疑交易监测系统,需要基于大数据和AI技术,对交易行为进行实时分析,而不是简单的规则匹配。

4.4 信用卡代还款管控,刻不容缓

代还款业务是信用卡领域的顽疾。对于支付行业从业者而言,这是一个明确的政策红线。 任何与代还款相关的业务设计、营销推广、合作机构对接,都需要慎之又慎。监管已经明确表态:代还款是下一个重点打击对象。

五、给支付行业从业者的几点建议

作为支付行业的老兵,我见过太多机构在合规问题上”翻车”。结合这次民生银行的事件,我给同行们提几点实在建议:

1. 合规投入不能省

合规体系的建设需要真金白银的投入——系统、人员、培训,一样都不能少。很多机构觉得合规是”花钱的事”,不愿意投入,等到被罚的时候才发现”省钱省出了大问题”。

2. KPI要纳入合规指标

如果只考核业绩,不考核合规,合规永远是给业绩让路的那个。建议把合规指标纳入团队和个人的绩效考核,让合规成为每个人的”分内事”。

3. 定期做合规”体检”

不要等出了事才去整改。建议每个季度做一次合规自检,发现问题及时处理,不要把小问题拖成大罚单。

4. 关注监管动态,提前布局

监管政策在加速收紧,机构需要建立常态化的政策跟踪机制,对即将出台的新规提前布局,而不是等政策落地才开始调整。

结语

民生银行信用卡中心这次被罚190万,对于行业来说,是一个值得深度复盘的案例。从2022年的80万催收罚单,到2026年的190万全面违规,再到各地分中心的接连”踩雷”,这不是一个机构的问题,而是整个信用卡行业合规体系薄弱的缩影。

合规不是口号,是流程;不是承诺,是执行;不是成本,是竞争力。 在监管持续收紧的大背景下,只有真正把合规做到位的机构,才能走得更远。

作为从业者,我们不能左右监管政策,但可以选择以什么样的态度面对合规要求。与其等到被罚再后悔,不如从现在开始,把合规当成核心竞争力来建设。

特别声明:本文内容文中图片及素材来源于网络整理,仅供参考,如有侵权请联系删除!